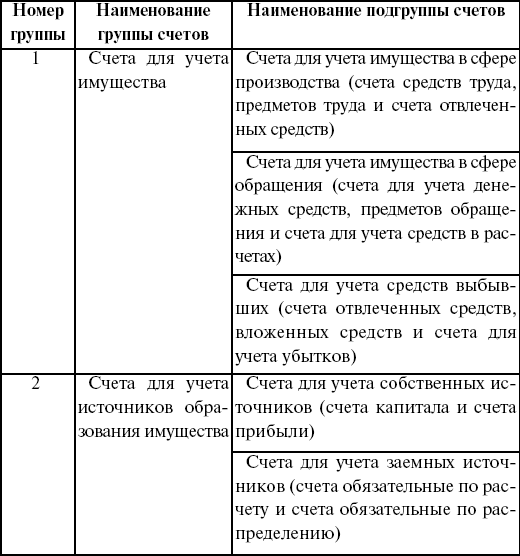

В процессе производства каждый день осуществляется большое число хозяйственных операций, требующих текущего отражения, для чего используются специальные формы-счета бухгалтерского учета, которые построены по принципу экономической однородности.Бухгалтерский счет основная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений.Счета бухгалтерского учета это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например, 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета» 52 «Валютные счета», 75 «Расчеты с учредителями», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета дебет (от лат. «должен»), правая сторона кредит (от лат. «верит»). Для одних счетов дебет означает увеличение, кредит уменьшение, а для других, наоборот, дебет уменьшение, а кредит увеличение. В зависимости от содержания бухгалтерские счета подразделяются на активные, пассивные и активно-пассивные.Счета являются активными по:1)Pэкономическому содержанию это те счета, которые предназначены для учета имущества по наличию, составу и размещению;2)Pбалансу когда счета (статьи) расположены в активной части баланса;3)Pсальдо (остаток)P если счета имеют дебетовый остаток. Счета считаются пассивными по:1)Pэкономическому содержанию когда счета отражают учет имущества по источникам его образования;2)Pбалансу если счета (статьи) расположены в пассивной части баланса;3)Pсальдо это те счета, которые имеют кредитовый остаток.Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета, которые могут иметь дебетовое или кредитовое сальдо одновременно. Если по активно-пассивному счету выведено одно сальдо, то оно является результативным и показывает конечный итог от противоположных операций. Например, на счете 99 «Прибыль и убытки» отражаются как прибыли, так и убытки, но в конце месяца выводится окончательный финансовый результат прибыль если сальдо кредитовое) или убыток (если сальдо дебетовое). В отдельных случаях в активно-пассивных счетах результативное сальдо вывести нельзя; это бывает тогда, когда результативное сальдо искажает учетные показатели. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» могли бы заменить два счета: «Расчеты с дебиторами» активный счет и «Расчеты с кредиторами» пассивный счет. Необходимость учитывать эти расчеты на одном счете объясняется постоянным изменением во взаимных расчетах, дебитор может стать кредитором и наоборот и разбивать этот счет на два отдельных нецелесообразно.Хозяйственные операции текущего учета записываются на счета по мере их накопления. Каждую операцию можно записывать отдельно, но если однородных операций много, то на основе первичных документов правомерно сводить их в накопительные или групповые ведомости. Это позволит сократить количество записей на счетах.Строение активного и пассивного счетов и порядок записи операций в них регламентированы следующими правилами:1)Pдля активных счетов. В начале отчетного периода открываются счета, на которых имеются остатки (сальдо начальное по дебету Снд). Данные для записи на счетах берут из активной части баланса и записывают на дебет счетов. Такой порядок означает: открыть счета и записать первоначальное сальдо. Увеличение и поступление отражают по дебету, а уменьшение, расход и выбытие по кредиту счетов. В конце отчетного периода подводят итоги оборотов по всем счетам: вначале по дебету, а затем по кредиту. В итоги оборота по дебету счетов сумма первоначального остатка не включается; сюда относятся только суммы по операциям отчетного периода. Конечное сальдо по дебету (Скд) по активным счетам за отчетный период определяется так: к первоначальному сальдо по дебету (Снд) прибавляют итоги оборотов по дебету и вычитают итоги оборотов по кредиту (Ок). Конечный остаток может быть либо дебетовым, либо равняться нулю:Скд = Снд + Од + Ок.Таким образом, для активных счетов дебет означает увеличение, а кредит уменьшение;2)Pдля пассивных счетов открываются счета, на которых по кредиту записывают первоначальное сальдо. Оно берется из пассивной части баланса в разрезе статей, по которым имеются остатки. Увеличение, приход и поступление отражаются по кредиту, а уменьшение, расход и выбытие по дебету. В конце отчетного периода по каждому счету подводятся итоги оборотов, сначала по кредиту, а потом по дебету. В итоги оборота по кредиту не включается первоначальный остаток, а учитываются только суммы операций, которые возникают в отчетном периоде. Конечное сальдо (Скп) определяется так: к начальному остатку (Снк) прибавляют обороты по кредиту (Ок) и вычитают обороты по дебету (Од). Конечный остаток может быть либо кредитовым, либо равняться нулю:Скп = Снк + Ок Од.Следовательно, для пассивных счетов дебет означает уменьшение, а кредит увеличение.Понимание экономического содержания активных и пассивных счетов очень важно для усвоения приемов отражения хозяйственных операций по счетам бухгалтерского учета и контроля за их совершением.Группировка активов хозяйствующего субъекта по источникам образования. Актив хозяйствующего субъекта представляет собой капитал этого субъекта. Капитал бывает собственный и привлеченный. Собственный капитал делится на два вида:1)Pсозданный в процессе хозяйственной деятельности (добавочный, резервный, фонды предприятия, нераспределенная прибыль, резервы предстоящих расходов и платежей, целевое финансирование и поступление).Добавочный капитал образуется за счет дополнительного внесения средств собственниками сверх зарегистрированного уставного капитала, изменения стоимости активов, за счет безвозмездного их получения.Резервный фонд (капитал) формируется из прибыли предприятия и используется для покрытия потерь, возникших в результате чрезвычайных ситуаций, для выплаты доходов и дивидендов при недостаточной прибыли.Фонды предприятия: фонды накопления и фонды потребления создаются из прибыли предприятия на поощрения (премии работникам) и для мероприятий социальных программ. Резервы предстоящих расходов и платежей создаются для того, чтобы равномерно включать в расходы отчетного периода затраты на оплату отпусков, на ремонт основных средств, на выплату премий за выслугу лет.Целевое финансирование и поступление это средства от государства и других организаций, используются для покрытия расходов целевого характера;2)Pсозданный в целях инвестирования собственников предприятия (уставный капитал).Привлеченный капитал также делится на два вида:1)Pдолгосрочный (кредиты, займы);2)Pкраткосрочный (кредиторская задолженность, доходы будущих периодов). Для любой хозяйственной операции обязательно характерна двойственность и взаимность. Для сохранности этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете применяется способ двойной записи.Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.Метод двойной записи обуславливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка.Корреспонденция счетов это взаимосвязь между счетами, возникающая при методе двойной записи, например между счетами 50 «Касса» и 51 «Расчетные счета», или 70 «Расчеты с персоналом по оплате труда» и 50 «Касса», или 10 «Материалы» и 60 «Расчеты с поставщиками и подрядчиками» и т.Pд.Бухгалтерская проводка есть не что иное, как оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации.Двойная запись отражается по-разному в зависимости от формы бухгалтерского учета. При мемориальной форме каждая операция записывается в разных регистрах дважды: по дебету и по кредиту счета. Эту запись еще называют разобщенной. При жур-нально-ордерной форме учета используется совмещенная запись. В таком случае регистры построены так, что, записывая операцию один раз, отражают ее как по дебету, так и по кредиту соответствующих счетов. В результате этого достигается экономия учетного труда (вместо двух записей суммы одна) и наглядно видна корреспонденция счетов.В практике бухгалтерского учета, кроме простых, существуют и сложные проводки, которые бывают двоякого рода. В первом случае, когда дебетуется один счет и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетуемого счета.Счета синтетического и аналитического учета, их взаимосвязьВ бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета.Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе. К синтетическим счетам относятся: 01 «Основные средства»; 10 «Материалы»; 50 «Касса»; 51 «Расчетные счета»; 43 «Готовая продукция»; 41 «Товары»; 70 «Расчеты с персоналом по оплате груда»; 80 «Уставный капитал» и др.Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженным в натуральных, денежных и трудовых измерителях. В частности, по счету 41 «Товары» следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого вида товара или группы товаров, а по счету 60 «Расчеты с поставщиками и подрядчиками» не только общую задолженность, но и конкретную задолженность по каждому поставщику отдельно.Субсчета (синтетического счета II порядка), являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет в них ведется в натуральных и в денежных измерителях. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов один синтетический счет.В соответствии с Федеральным законом от 21 ноября 1996Pг. P129-ФЗ «О бухгалтерском учете» в бухгалтерском учете используется синтетический и аналитический учет.Синтетический учет учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.Аналитический учет учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.Синтетический и аналитический учет организуются так, чтобы их показатели контролировали друг друга и в конечном итоге совпадали, вот почему записи по ним проводятся параллельно; записи на счетах аналитического учета производятся на основании тех же документов, что и записи на счетах синтетического учета, но с большей детализацией.Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь. Она выражается в следующих равенствах:1)Pначальное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется начальному сальдо синтетического счета:?Сна =PСнс;2)Pобороты по всем аналитическим счетам, открываемым по данному синтетическому счету, должны быть равны оборотам синтетического счета:?Oa = Oc3)Pконечное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета:?Ска = СкаВзаимосвязь между счетами и балансом в бухгалтерском учете проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса. Так, статье актива «Нематериальные активы» соответствует счет 04 «Нематериальные активы»; статье пассива баланса «Добавочный капитал» счет 83 «Добавочный капитал» и т.Pд. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса «Запасы» включает несколько групп счетов (10, 11, 15, 16, 20, 21, 41, 43 и т.Pд.). Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» в активе баланса включен в статью «Прочие дебиторы», а в пассиве в статью «Прочие кредиторы». Суммы остатков по соответствующим статьям баланса являются начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов соответствует общей сумме кредитовых остатков, так как эти итоги нечто иное, чем итоги актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на перв

ЛЕКЦИЯ P4. Счета и двойная запись / Теория бухгалтерского учета: конспект лекций

Комментариев нет:

Отправить комментарий